题主的情况:20岁,全款房产、新注册的执照以及没流水、不真实经营

一般银行的要求借款人年龄在22-65岁(部分银行接受18周岁成年借款人申请贷款但在申请时也是主要看他们的还款能力),20周岁是很多银行会慎重考虑的年龄,但当前贷款环境放松,很多主流银行和股份制商业银行也对于借款人的各方面条件开始更没那么严格要求了。

下面小昕来详细说说:

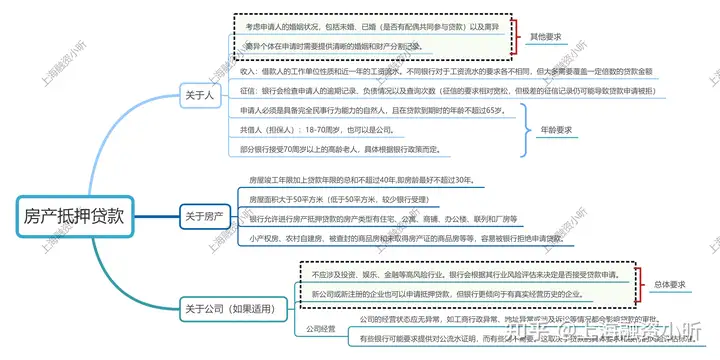

附房产抵押贷款

关于人、房以及公司的要求图

Part 1:银行经营贷款

的本质与申请条件

在申请前,我们要明白,经营贷的本质,是银行为了支持实体经济、扶持中小微企业发展,向其提供的低成本、长期限的资金支持。

主要看什么?

- 真实经营性: 这是核心,银行要看你的企业是否真的在经营,是否有真实的经营地址、员工、业务合同、上下游合作方等。

- 经营流水: 真实经营的直接体现。大部分银行会要求提供近半年到一年(甚至更长)的对公账户流水或经营性个体户的银行流水,用来分析你的营收能力、成本构成和盈利情况。(当前为2025年6月17日,随着央行的多次降息,很多银行对于流水的要求已经放低)

- 经营年限: 大部分银行会要求企业或个体户注册满一定年限(通常是半年到一年以上,部分银行要求更长),证明经营稳定性。

- 借款人资信: 你的个人征信报告必须良好,没有逾期,没有过多负债。

- 抵押物价值: 你的全款房是最大优势,为贷款提供了充足的抵押物。

Part 2:你的情况,银行怎么打分?——风险点与优势分析

1. 优势:全款房产

- 拥有全款房意味着资产雄厚,偿债能力有保障(至少有抵押物可以处置)。这是你能够考虑抵押贷款的前提。

2. 劣势/风险点:20岁,新执照,无流水,不真实经营

- 20岁(年轻): 虽然年轻有为,但对于银行来说,20岁的借款人往往意味着:

- 个人征信记录较短或空白: 缺乏历史数据来评估你的还款能力和意愿。

- 社会经验和财富积累不足: 银行会怀疑你是否有能力使用一笔经营性贷款,并确保其稳定还款。

- 稳定性存疑: 相较于中年人,银行可能会认为年轻人的工作或经营稳定性相对较低。

- 新注册的执照,无流水,不真实经营:

- “新注册”: 不满足部分银行经营年限要求,新成立也相当于公司资金方面什么的,你的还款能力也不是很好。

- “无流水”: 银行看不到你的经营收入来源,无法评估你的还款能力。

不真实经营,容易有风险,如果自己不够专业的话。即便通过,侥幸获批,后期银行贷后管理(查用途、查流水)一旦发现资金挪用,会立即抽贷,甚至追究法律责任。

当前部分主流银行和股份制商业银行已推出接受新成立、轻看流水等房产抵押贷款产品政策。

各银行当前利率最新表:

Part 3:尽量不要走不良中介的贷款套路

如果你试图通过虚假材料、伪造流水来优化自己的贷款评分,企图获得经营贷,容易被:

- 直接拒贷: 银行风控系统非常强大,各种大数据交叉比对,监控借款人和相关亲属的资金账户。

- 进入银行灰名单甚至黑名单 一旦被发现有造假行为,这家银行甚至整个金融系统都可能把你列为高风险客户,未来办理任何贷款、信用卡都会异常困难。

- 即便侥幸放款,后期也会被抽贷: 银行在贷后会不定期进行资金流向、经营情况的核查。一旦发现贷款用途与申报不符,或企业并无真实经营,银行有权立刻提前收回贷款,并追究违约责任,罚息等。

Part 4:那还有没有方法——你的真正选择和建议

如果觉得自己实在走不了房产抵押经营贷,其实还可以选择房产抵押消费贷

款

房产抵押消费贷(或个人经营性消费贷)

- 什么是消费贷? 这种贷款的用途是用于个人消费,比如装修、购车、旅游、教育等,而不是经营。

- 优势: 相比经营贷,对经营资质的要求会低很多,有的银行甚至不需要你提供经营执照和流水(但会考察你的个人收入流水)。有全款房作为抵押,会大大提高贷款额度。

- 劣势:

- 利率通常高于经营贷: 毕竟用途和风险属性不同,利率现在最新可以做到3%左右了

- 额度上限通常低于经营贷: 经营贷理论上可以做到房产评估价的7-8成,消费贷可能只有5-6成。

- 期限相对较短: 消费贷一般是5-10年期,而经营贷可以做到10年甚至更长。

银行对消费贷的用途管理也趋严,如果你被发现消费贷资金流入楼市或股市,同样可能被抽贷。但至少在申请阶段,你不需要虚假经营。

小昕长期建议题主积累个人资信和收入

- 无论你未来是想创业还是就业,都请积累一份稳定、可观的个人收入流水(如工资流水),并维护好个人征信。

题主20岁就拥有一套全款房,这本身就是非常强大的个人资产和潜力,但各个银行有不一样的申请条件,在决定走哪个贷款时多调研和咨询。

希望我的回答能给你带来清晰的认识和正确的方向。具体操作前,建议你咨询几家正规银行的信贷经理,结合你最详细的个人情况,听取他们的专业意见。