在我国,房地产市场一直是国民经济的重要组成部分,其波动不仅关系到万千家庭的资产配置,更是ZF宏观调控的重要对象。

近年来,随着房价的上涨和金融市场的变化,房产抵押贷款政策也经历了多次调整。特别是2024年北京地区首套房最低首付款比例调整为不低于15%,以及贷款利率下限的调整,增值税5改2、取消普通与非普通住宅区分、降低外环外购房门槛(满一年社保即可)、放宽外地家庭购买二套房限制、以及下调首套和二套房的首付比例等

这些变化对购房者产生了深远的影响。本文将带您回顾近年来房产抵押贷款政策的变化,并通过实例分析,探讨这些变化对购房者的影响。

房产抵押贷款政策的变化回顾首付比例的调整首付比例是影响购房者购房能力的重要因素之一。

近年来,我国首套房首付比例经历了多次调整。以北京为例,2024年,首套房最低首付款比例由之前的30%调整为15%。这一调整意味着购房者所需支付的首付款金额减少,从而降低了购房门槛。

贷款利率下限的调整贷款利率是影响购房者购房成本的重要因素。近年来,我国贷款利率下限也经历了多次调整。在2024年的调整中,贷款利率下限较之前有所降低。这一调整使得购房者的贷款成本降低,从而提高了购房者的购买力。

政策变化对购房者的影响分析

购房门槛降低,购房者增多首付比例的调整使得购房门槛降低,更多的购房者能够进入市场。例如,以一套总价为100万的房子为例,首付比例从30%降至15%,购房者所需支付的首付款从30万降至15万。这意味着购房者可以节省出15万元用于其他用途,如装修、家具采购等。

购房成本降低,购买力提升贷款利率下限的调整使得购房者的贷款成本降低,从而提高了购房者的购买力。以一套总价为100万的房子为例,假设贷款年限为30年,贷款利率从4.9%降至4.6%,购房者每月需还款金额将从5307元降至5097元,每年可节省利息支出约2000元。

市场波动加剧,购房者需谨慎决策虽然政策调整降低了购房门槛和购房成本,但同时也使得房地产市场波动加剧。在这种情况下,购房者需要更加谨慎地做出决策。以下是一些购房建议:充分了解市场信息:在购房前,购房者应充分了解市场行情、政策导向等信息,以便做出更加明智的决策。

合理评估自身承受能力:购房者应根据自己的经济状况和还款能力,合理评估购房预算和贷款额度。

关注政策动态:购房者应密切关注政策动态,以便及时调整购房计划。

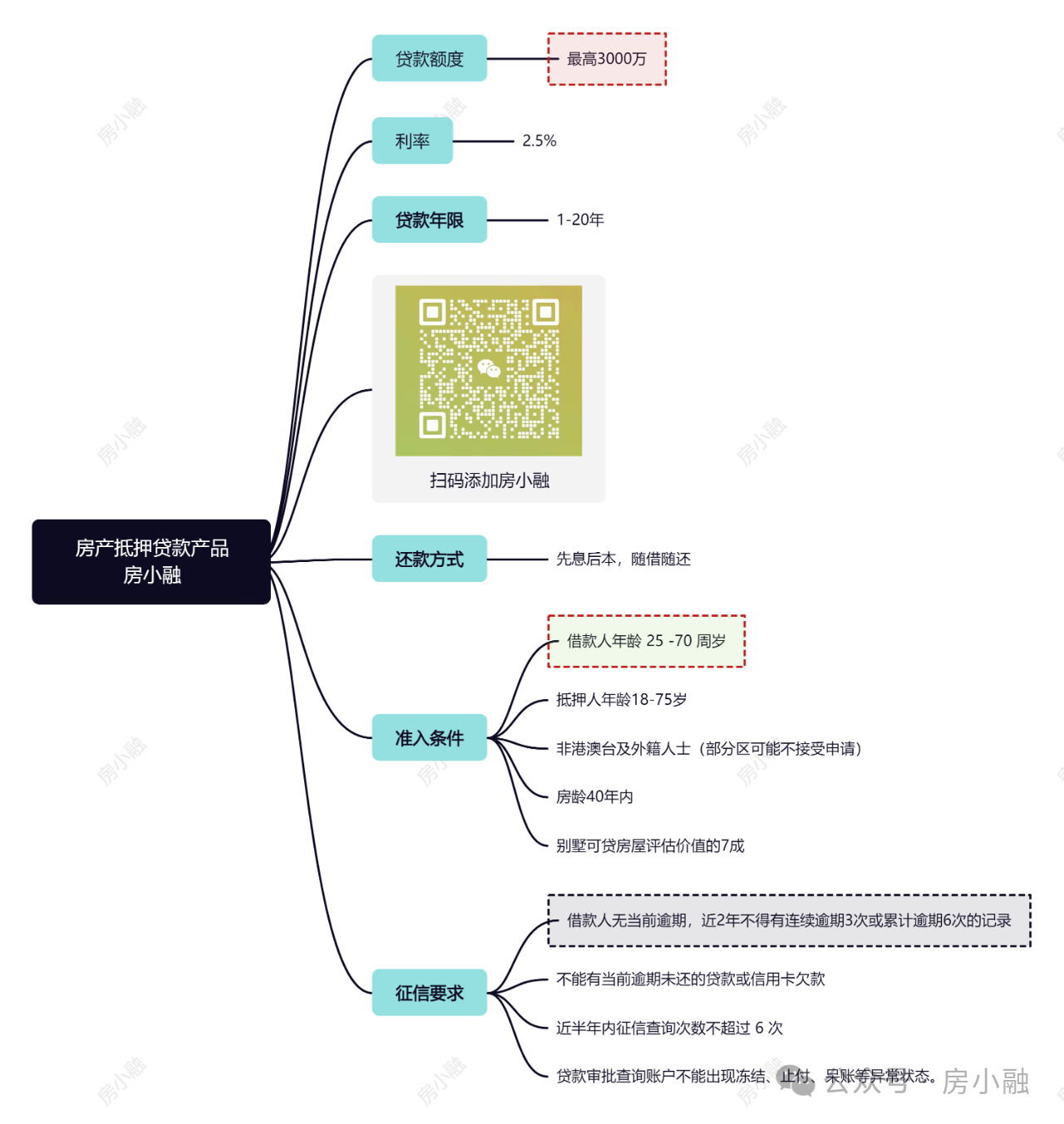

近期房产抵押贷款产品推荐:利率2.5%,最高可贷3000万

房产抵押贷款政策的变化对购房者产生了深远的影响。购房者应充分了解政策变化,合理评估自身承受能力,关注市场动态,以便在市场波动中做出明智的决策。同时,购房者还应关注国家宏观调控政策,把握市场趋势,为自己创造更好的购房环境。

在未来的日子里,房地产市场仍将面临诸多挑战和机遇。购房者只有充分了解市场规律,把握政策导向,才能在购房道路上走得更远。希望本文能为您的购房决策提供一些参考和帮助。