个人征信报告是金融生活中的“第二身份证”,它记录了个人在金融活动中的信用历史,是银行评估贷款申请者信用状况的重要依据。

下面,跟着融汇一起详细解读这份关键报告:个人征信报告的内容概述个人征信报告主要由以下几个部分构成:

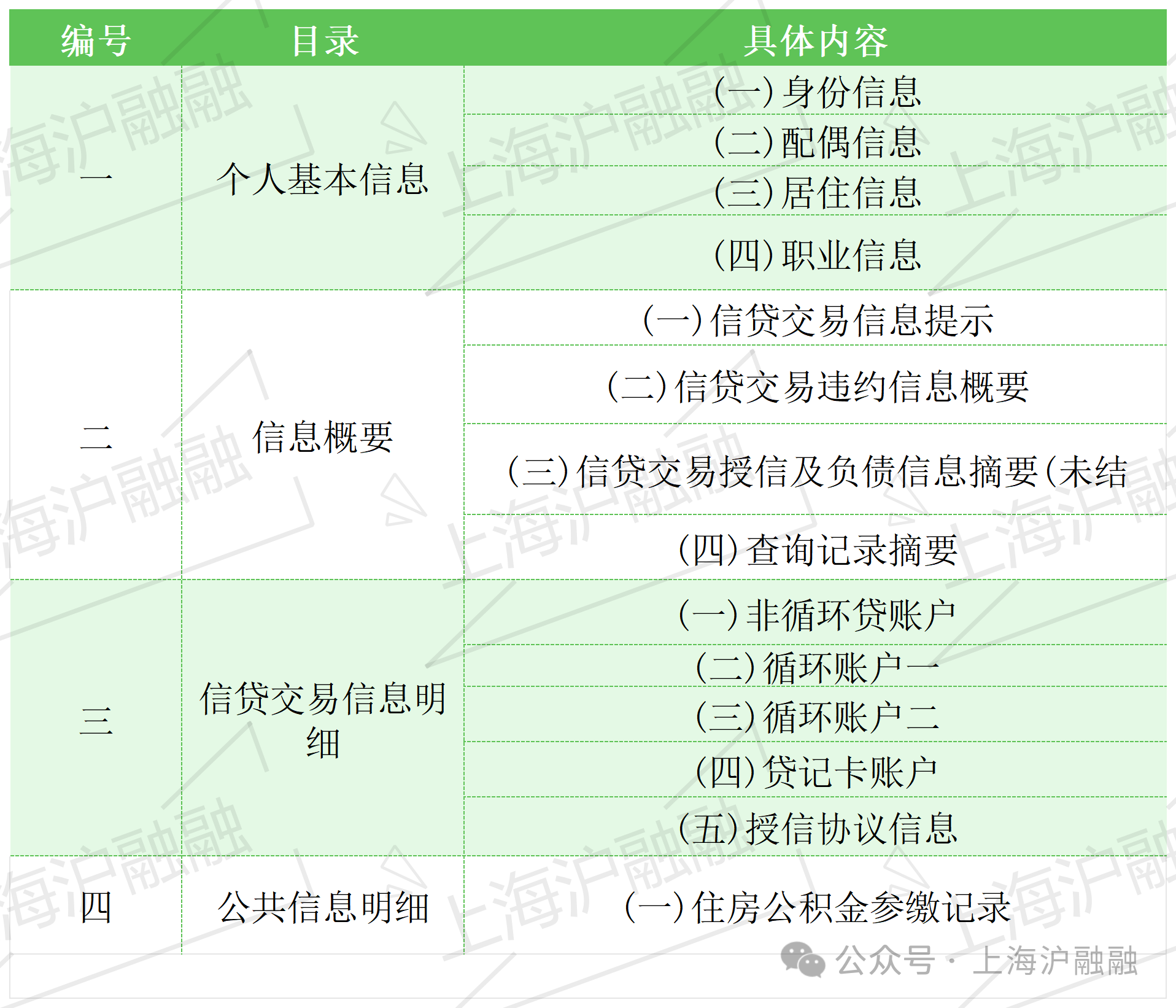

个人基本信息:涵盖身份信息、婚姻状况、居住地址、职业背景等。

信息概要:提供信用活动概览,包括逾期记录、贷款总额等信息。

信贷交易信息明细:详细记录每一笔贷款、信用卡使用情况及还款记录。

公共信息明细:包含公积金、养老保险等公共记录。

查询记录:反映过去一段时间内信用报告被查询的次数和原因。

银行关注的征信报告要点银行在审批贷款时,会重点考察以下方面:

1. 信用评分

信用评分是银行评估借款人信用风险的第一道关卡。在中国,常用的信用评分系统包括中国人民银行征信中心提供的个人信用报告评分和个人信用信息基础数据库(CIIS)评分。

一般而言,信用评分分为五个等级:优秀(800-900分)、良好(750-799分)、正常(600-749分)、关注(500-599分)和次级(低于500分)。

大多数银行倾向于批准信用评分为“良好”及以上级别的贷款申请。

2. 还款记录

银行会特别关注过去24个月内的还款记录,尤其是是否有逾期还款的情况。连续3次或累计6次以上的逾期还款记录可能会导致贷款申请被拒绝。

如果最近6个月内有过逾期还款,即使已经偿还,也可能影响贷款审批结果。银行还会检查是否有超过90天的严重逾期记录,因为这通常被视为高风险信号。

3. 负债比率

银行通常要求借款人的总负债(包括现有贷款、信用卡欠款等)不超过其月收入的60%。对于房贷申请,这一比例可能会更加严格,通常要求不超过40%。例如,如果您的月收入为10,000元,那么您的总负债不应超过4,000元。过高的负债比率可能使银行认为您未来的还款能力不足。

4. 信用查询次数银行会查看过去6个月内信用报告的查询次数。如果超过4次来自不同金融机构的硬查询(即贷款申请或信用卡申请),银行可能会认为您正在四处寻找资金,或者之前已经被其他银行拒绝过贷款。过多的信用查询次数可能会降低您的信用评分,进而影响贷款审批。

5. 公共记录银行会仔细审查征信报告中的公共记录部分,特别是过去5年内是否有破产、法院判决、税务问题等负面记录。如果有任何未解决的法律纠纷或税务欠款,银行可能会拒绝贷款申请。此外,如果在过去3年内有过行政处罚记录,也会影响贷款审批结果。

6. 信贷账户类型和数量银行会评估您拥有的信贷账户种类及其数量。一般来说,拥有2-3张信用卡和1-2笔长期贷款(如房贷或车贷)是较为理想的组合。过多的信用卡或短期贷款可能会被视为过度借贷的风险信号。

例如,如果您有超过5张信用卡或超过3笔未结清的短期贷款,银行可能会对您的财务状况表示担忧。

7. 最近新增信贷银行会特别关注过去6个月内新开立的大额信贷账户。如果在此期间新开了一笔金额较大的贷款或信用卡,银行可能会认为您急需资金,从而增加违约风险。

例如,如果在过去3个月内新开了一笔金额超过50,000元的贷款,银行可能会对此进行更严格的审查。

8. 就业和收入稳定性虽然这部分信息不一定直接出现在征信报告中,但银行会通过其他渠道(如工资单、社保缴纳记录等)来核实您的就业和收入情况。

银行通常要求借款人至少在同一单位工作满1年,且近6个月内的收入保持稳定。频繁更换工作或收入波动较大的申请人可能会被认为风险较高。

9. 担保人和共同借款人如果贷款申请涉及担保人或共同借款人,银行会同时审查他们的征信报告。担保人或共同借款人的信用状况同样重要,尤其是在借款人本身信用记录较弱的情况下。银行通常要求担保人或共同借款人的信用评分不低于700分,并且在过去24个月内没有逾期还款记录。

10. 特殊行业或职业的额外要求某些行业或职业的借款人可能会面临更为严格的信用审查。例如,银行对房地产、金融、建筑等行业从业人员的贷款申请会更加谨慎,可能会要求提供更多的财务证明材料。

此外,自由职业者或个体工商户的贷款申请通常需要提供至少3年的纳税证明和经营流水,以证明其稳定的收入来源。

征信报告中的特殊符号解读征信报告中的符号代表了账户状态、还款情况及逾期情况:

账户状态符号/:未开立账户

#:账户状态未知

G:账户已终止

还款情况符号N:正常还款

Z:非货币资金还款

D:担保人代还

B:呆账

C:贷款已结清

*:本月无还款历史

逾期情况符号0:无逾期

1:1-30天逾期

2:31-60天逾期

3:61-90天逾期

4:91-120天逾期

5:121-150天逾期

6:151-180天逾期

7:超过180天逾期

如何查询征信报告全国征信报告线下查询地址:http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

征信报告简版在线查询地址:https://ipcrs.pbccrc.org.cn/

1.通过中国人民银行征信中心官网查询:访问中国人民银行征信中心的官方网站,再在网站首页根据提示进行账号注册和登录。注册后,完成相关的身份认证。然后,可以在网站上提交征信查询的申请。

一般在提交查询申请的第二天,您会收到一条包含身份验证码的短信。使用这个验证码,您就可以登录网站查看您的个人征信报告了。

2.通过银行APP查询:许多银行的APP提供了查询个人征信报告的功能。

打开对应银行APP,在搜索框中查找是否提供征信查询服务。

如果有这项功能,登录银行APP后,找到个人信用报告查询入口。完成身份验证后,即可查询借款人的个人征信报告。

3.线下查询:借款人可以直接前往当地的人民银行进行征信查询。一些指定银行的线下网点也提供自助查询个人征信报告的服务。如果借款人不确定如何操作,可以在银行网点寻求工作人员的帮助。通过以上解读,我们可以看到,维护良好的信用记录对于个人金融活动至关重要。掌握这些知识,可以帮助我们更好地理解和管理自己的信用状况,从而在金融市场上获得更有利的位置。