在当今的经济环境中,无论是辛勤奋斗的个体工商户,还是不断扩张的企业,都难免会遇到资金周转的难题。那么,如何申请贷款呢?本文将为您揭秘个体工商户和企业的贷款申请之道。

个体工商户贷款申请个体工商户,作为我国经济的重要组成部分,其贷款需求独特。以下是几种适合个体工商户的贷款方式。

商户经营贷个体工商户往往缺乏足够的抵押物,但商户经营贷为这类商户提供了新的可能。

额度:高至500万元

条件:仅需1年以上的流水,商户收款码/等流水即可申请

还款方式:灵活多变,可以先息后本

个人信用贷对于个体工商户来说,个人信用贷也是一种可行的选择。

额度:高至100万元

条件:有按揭车、按揭房可办理月供放大贷,或使用商业保单

需要的粉丝可查看该篇文章《个人信用贷款:2.98%超低利率?》

企业大额税贷虽然名为“企业大额税贷”,但部分银行也接受个体户营业执照的申请。

额度:高至500万元

条件:营业执照、银行月流水、开票信息等

《【北京】企业贷款专精特新、科创贷、银税贷产品利率1.75%起》

资产抵押贷对于拥有一定资产的个体工商户,资产抵押贷是一种利息低、还款灵活的贷款方式。

额度:最高3000万元

条件:名下房子、车子等资产作为担保

以房产抵押贷款为例,具体条件如下

1、关于人:(1)年龄申请人年龄限制:申请人必须是具备完全民事行为能力的自然人(满18周岁),且在贷款到期时的年龄不超过69岁。

共借人(担保人):18-70周岁,也可以是公司。

部分银行接受70周岁以上的高龄老人,具体根据银行政策而定。

(2)婚姻及户籍信息婚姻状况:

1、未婚:大部分银行需提供单身证明2、已婚:配偶双方需到场签字并提供结婚证3、离婚:离异个体在申请时需要提供清晰的婚姻和财产分割记录户籍与住所:申请人需要提供所在地的常住户口和固定住所证明。

(3)个人收入和征信收入与职业:银行需考虑借款人的工作单位性质和近一年的工资流水。不同银行对于工资流水的要求各不相同,但大多需要覆盖一定倍数的贷款金额,足以保障按期偿还贷款本金及利息。征信记录:银行会检查申请人的逾期记录、负债情况以及查询次数。

房产抵押贷款对征信的要求相对宽松,但极差的征信记录仍可能导致贷款申请被拒。

2、关于房产(1)房产可上市交易+产证在手关于房产最基本的要求:房屋必须是能上市交易的房产,借款人必须拥有该房屋的房产证,大红本必须在手!现在银行的房抵业务基本上不会押房本,申请办理完就可以拿回去。

(2)银行可接受的房产类型√ 住宅:普通住宅丨半地下丨四合院√ 70年产权公寓√ 别墅:独栋别墅丨联排别墅√ 商业√ 办公√ 写字楼√ 厂房√ 科研办公√ 两限房√ 经济适用住房√ 房改房√ 限竞房√ 央产房√ 共有产权房√ 酒店......以上对于个人名下的房产和公司名下的房产均可抵押;其中住宅类因流通性强、价值高易被银行接受。

(3)准入银行和可贷额度对于普通住宅:所有的银行都能做,大部分银行可以申请到房产评估值的7成,个别银行能申请到8.5成、9成。

住宅类半地下以及四合院:部分银行可抵押。70年产权的公寓可以等同于住宅看待;

别墅:北上深等城市大部分别墅都是住宅,只有极少数房产为商业。联排别墅:大部分银行能给7成,个别银行能给8.5成;独栋别墅:通常5-6成,个别银行能给7成。

对于一些商业办公类的房产:1/3的银行可接受,通常可贷额度在评估值的4--6成。

对于政策性房产,例如经适房,央产房,两限房,竞限房,共有产权房等,通常银行会要求在转商之后才能办理抵押贷款,但有个别银行不转商也能申请。

厂房、科研办公类房产:少数银行可接受,一般会考虑企业经营情况。

(4)面积所有银行对于40---300㎡的房产都能接受;对于低于40㎡的房屋或高于300㎡的房屋,部分银行可以申请;

(5)房龄【关于老房本抵押】

√大部分银行都青睐房龄在30年以内的房产;√部分银行能接受房龄在30--40年的房产;√少部分银行可以接受房龄在40--50年的房产;√个别银行或金融机构能接受房龄50--70年的房产;

【关于新房本抵押】

银行对房本持有时间有要求,通常:√大部分银行都会要求持有房产证满6个月√部分银行可以接受满3-6个月的√少数银行可以接受新过户的房产√对于亲属之间的继承、赠与和买卖的房屋,或者转商之后的房本,可被认定为老房本做抵押。

(6)产权基本要求是房屋产权要清晰;尤其是涉及离异、继承等情况,房屋产权一定要分割清晰。

对于单个人名下的房产,产权自然清晰,做抵押是没有什么问题的。

对于多人共同所有的房产:

√ 夫妻共同所有:这种情况是比较常见的,婚后在法律上认为房屋属于夫妻共同的财产,做房屋抵押贷款的时候,需要配偶共借;

√ 房产证上有未成年:这种情况是不允许做抵押贷款的。办理房产抵押,需要当事人有完全的民事行为能力,未成年人不具备相应的民事行为能力,不能办理房产抵押。

√ 3人以上共有房屋产权的:能做的银行少;因为办理抵押需要产权人同意并共借,而牵涉的人多,产生的纠纷和情况也会复杂。

(7)其他资产对于有二套房产,或者有更多资产的,全国房产都可以,它可以作为财力资产的证明。

可以用于降低资产负债率,也可以降低银行处置不良资产时的风险。

像有二套房产的话,有些银行也能提高本套房产贷款的成数。

关于公司(房产抵押经营贷款需看)(1)公司类型及成立时间不应涉及投资、娱乐、金融等高风险行业。银行会根据其行业风险评估来决定是否接受贷款申请。

新公司或新注册的企业也可以申请抵押贷款,但银行更倾向于有真实经营历史的企业。

例如,新过户的公司在银行眼中可能存在一定的风险。

(2)公司经营公司的经营状态应无异常,如工商行政异常、地址异常或涉及诉讼等情况都会影响贷款的审批。

有些银行可能要求提供对公流水证明,而有些则不需要。这取决于贷款的具体要求和银行的风险评估标准。

企业贷款申请企业贷款为企业提供了强大的资金支持,以下是几种常见的企业贷款方式。

信贷无需抵押物,也无需他人担保,只要您的企业资质优良,即可放款。然而,由于这是纯信用贷款,因此额度有限。此外,银行会严格审核企业资质,确保您符合要求。

抵押贷

抵押贷利用企业或个人名下的资产作为抵押,获取贷款。

条件:拥有可用于抵押的资产

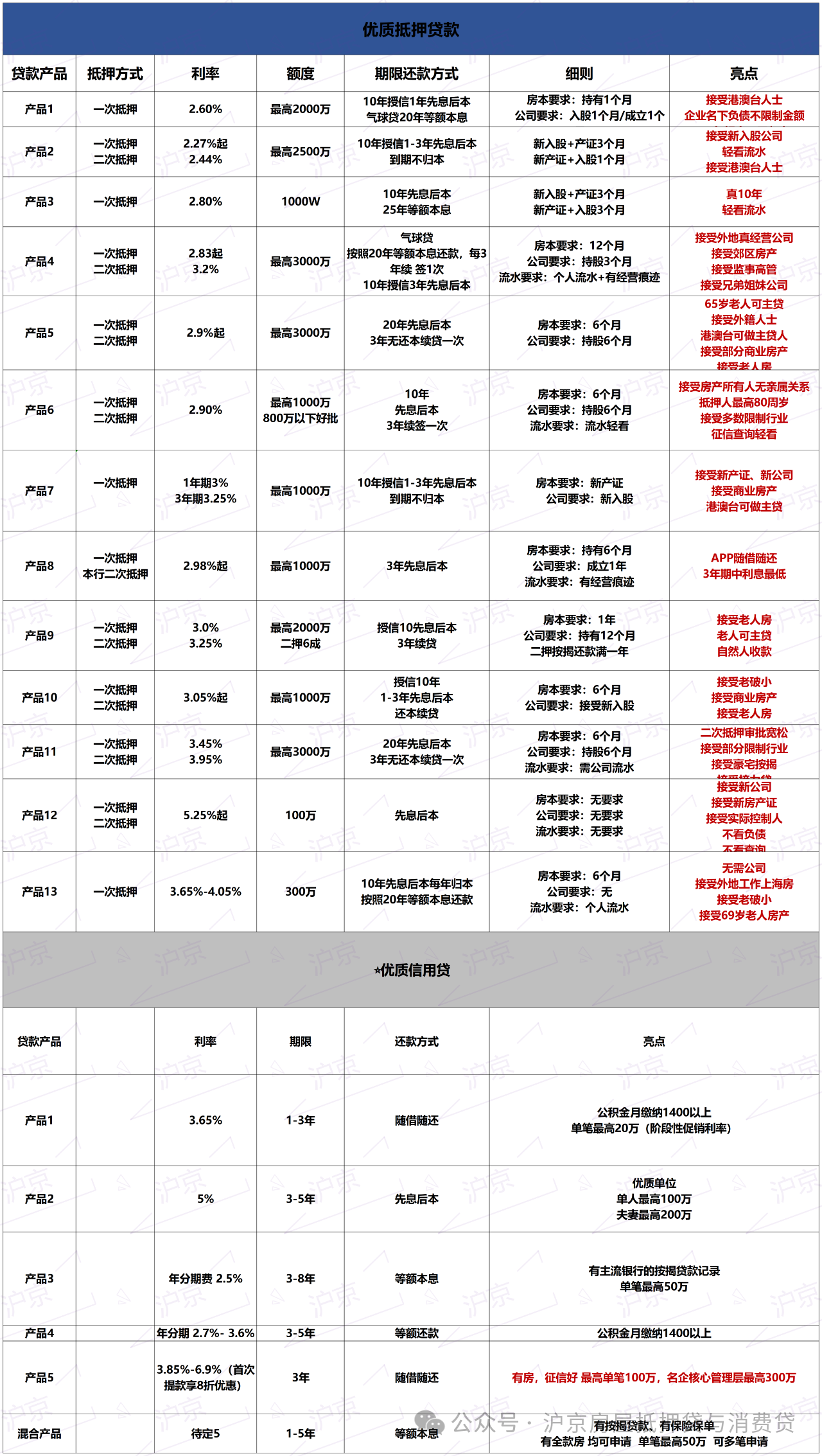

房产抵押贷款产品推荐:接受75周岁老人、利率2.27%

税票贷

税票贷依据企业的开票纳税情况,申请相应的贷款。

条件:近两年纳税情况良好

银行会根据您企业近两年的纳税情况及其开票情况,酌情批复贷款。线上税票贷申请快,线下要求较为严格

供应链融资依托企业与上游供货商与下游买家的供应链链条关系,当企业需要向上游采购的时候,可以提供垫资代采或囤货的融资,企业自己有市场流通快的硬通货也可以拿来质押融资。

下游企业有国企,央企上市公司,世界500强等核心企业的应收账款的账期,也可以融资。

条件:与核心企业有业务往来

股权投融资通过股权转让、股权质押等方式,为企业提供融资服务。

条件:具备上市规划或扩张需求

在了解了这些贷款方式后,无论是个体工商户还是企业,都可以根据自身实际情况,选择最适合自己的贷款方式,为发展注入强大的动力。

十大注意事项在办理企业贷款时,有许多注意事项需要企业主们特别关注,以确保融资过程顺利进行,以下是详细的注意事项:

1、充分了解贷款政策和条件:在申请贷款前,务必详细了解不同银行和金融机构的贷款政策、利率、还款期限以及申请条件。这有助于选择最适合企业需求的贷款产品。

2、准备完整的申请材料:根据贷款类型和银行要求,准备包括但不限于企业营业执照、税务登记证、财务报表、信用报告、贷款用途说明等完整申请材料。

3、确保良好的信用记录:银行在审批贷款时会参考企业的信用记录。保持良好的信用历史,按时还款,有助于提高贷款申请的成功率。

4、审慎评估贷款额度:根据企业的实际需求和还款能力,合理评估贷款额度。避免过度借款,以免增加财务负担。

2024年贷款产品推荐:

5、明确贷款用途:明确贷款的具体用途,并确保用途符合银行的要求。贷款资金通常不得用于非法用途或与申请不符的领域。

6、注意贷款利率和还款方式:了解贷款的利率类型(如固定利率或浮动利率)和还款方式(如等额本息、等额本金等),选择对企业最有利的还款方案。

7、考虑担保和抵押要求:对于需要担保或抵押的贷款,确保提供的担保物或抵押物的价值与贷款额度相匹配,并了解相关的担保责任。

8、阅读合同条款:在签订贷款合同前,仔细阅读合同条款,包括但不限于贷款额度、利率、还款期限、罚息规定等,确保没有不利于企业的条款。

9、注意资金流向:在贷款放款后,注意资金流向,确保贷款资金被用于申请时所声明的用途,避免违规操作。(详情还可收藏关注查看小橙后期文章)

10、定期审查财务状况:在贷款期间,定期审查企业财务状况,确保按时还款,避免逾期产生不必要的费用和影响信用记录。

附常见的房产抵押贷款办理流程: